Pelepasan Cukai Pendapatan Individu 2022

Pelepasan cukai pendapatan individu 2022 (untuk tahun taksiran 2021). Berikut adalah senarai perbelanjaan bagi individu pemastautin yang diberi pelepasan cukai oleh Lembaga Hasil Dalam Negeri (LHDN). Nilai pelepasan ini akan ditolak dari jumlah pendapatan yang anda failkan lalu mengurangkan pendapatan bercukai anda. Semakin kecil pendapatan bercukai, semakin kecillah cukai pendapatan anda.

[Baharu] Pelepasan Cukai Pendapatan Individu 2023

Pelepasan cukai tidak sama dengan rebat cukai.

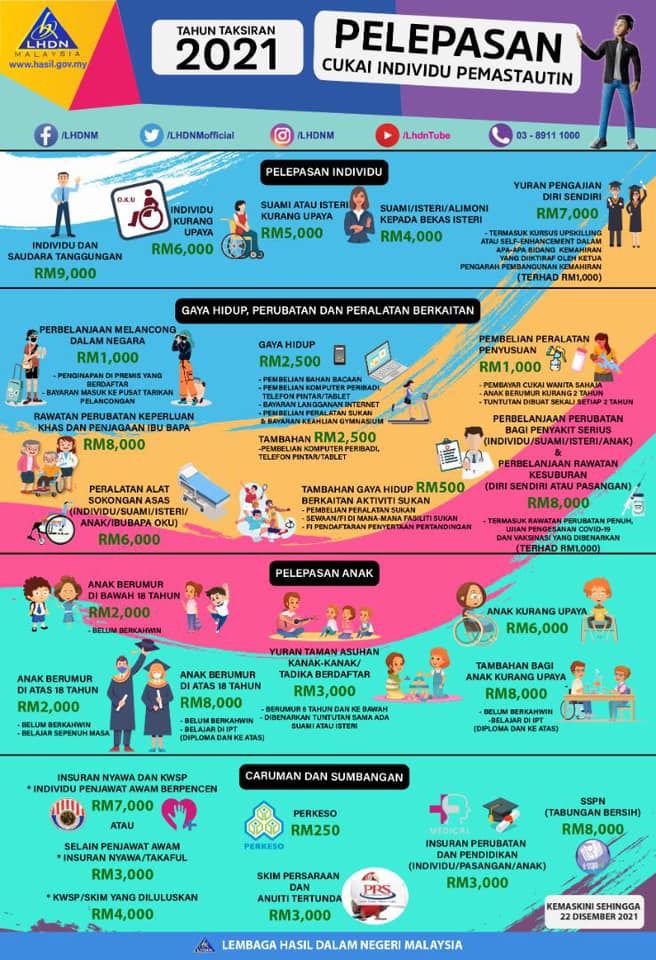

Pelepasan Cukai Individu Pemastautin untuk Tahun Taksiran 2021

Berikut adalah senarai pelepasan cukai individu yang boleh dituntut dalam pengiraan cukai pendapatan 2021.

Infografik pelepasan cukai Individu Pemastautin tahun taksiran 2021. Sila rujuk jadual di bawah untuk update terkini.

| Bil. | Jenis Potongan Individu | Amaun (RM) |

|---|---|---|

| 1 | Individu dan saudara tanggungan | 9,000 |

| 2 | Perbelanjaan rawatan perubatan, keperluan khas dan penjaga untuk ibu bapa (Keadaan kesihatan disahkan oleh pengamal perubatan) | 8,000 (Terhad) |

| 3 | Perbelanjaan pembelian peralatan sokongan asas (untuk kegunaan individu kurang upaya, suami / isteri, anak atau ibu bapa yang kurang upaya) | 6,000 (Terhad) |

| 4 | Individu kurang upaya | 6,000 |

| 5 | Yuran pengajian (Sendiri) : (i) Peringkat selain sarjana dan doktor falsafah - bidang undang-undang, perakaunan, kewangan Islam, teknikal, vokasional, industri, saintifik atau teknologi; (ii) Peringkat sarjana dan doktor falsafah - sebarang bidang atau kursus pengajian (iii) Kursus up-skilling atau self-enhancement dalam apa-apa bidang kemahiran yang diiktiraf oleh Ketua Pengarah Pembangunan Kemahiran di bawah Akta Pembangunan Kemahiran Kebangsaan 2006 – berkuatkuasa mulai TT 2021 hingga TT 2022. (Terhad 1,000) |

7,000 (Terhad) |

| 6 | Perbelanjaan perubatan penyakit serius (Diri sendiri atau suami / isteri atau anak-anak) | 8,000 (Terhad) |

| 7 | Perbelanjaan perubatan bagi rawatan kesuburan (Diri sendiri atau suami / isteri) | |

| 8 | Perbelanjaan suntikan vaksin bagi diri sendiri, pasangan atau anak. Jenis vaksin yang layak dibenarkan potongan adalah seperti berikut: Pneumococcal; Human papillomavirus (HPV); Influenza; Rotavirus; Varicella; Meningococcal; Kombinasi TDAP (tetanus-diphtheria-acellular-pertussis); dan Coronavirus Disease 2019 (Covid-19) (Terhad 1,000) |

|

| 9 | (i) Pemeriksaan perubatan penuh (Diri sendiri, suami / isteri atau anak). (ii) Ujian pengesanan COVID-19 termasuk pembelian kit ujian kendiri ke atas diri sendiri, suami / isteri atau anak. (Terhad 1,000) |

|

| 10 | Gaya hidup - Perbelanjaan untuk kegunaan / manfaat diri sendiri, suami / isteri atau anak bagi: (i) Pembelian buku, jurnal, majalah, surat khabar bercetak dan lain-lain penerbitan seumpamanya (Bukan bahan bacaan terlarang); (ii) Pembelian komputer peribadi, telefon pintar atau tablet (Bukan untuk kegunaan perniagaan); (iii) Pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997 (tidak terpakai bagi jenis basikal bermotor) dan bayaran keahlian gimnasium; dan (iv) Bayaran bil bulanan untuk langganan internet (Atas nama sendiri) |

2,500 (Terhad) |

| 11 | Gaya hidup khusus – Pembelian komputer peribadi, telefon pintar atau tablet untuk kegunaan / manfaat diri sendiri, suami / isteri atau anak dan bukan untuk kegunaan perniagaan

Pelepasan ini adalah tambahan kepada pelepasan yang diberikan di bawah item 10. |

2,500 (Terhad) |

| 12 | Pembelian peralatan penyusuan ibu untuk kegunaan sendiri bagi anak berumur 2 tahun dan kebawah (Potongan dibenarkan sekali dalam setiap DUA (2) tahun taksiran) | 1,000 (Terhad) |

| 13 | Yuran penghantaran anak berumur 6 tahun dan ke bawah ke taman asuhan kanak-kanak / tadika yang berdaftar | 3,000 (Terhad) |

| 14 | Tabungan bersih dalam Skim Simpanan Pendidikan Nasional (SSPN) (Jumlah simpanan dalam tahun 2021 TOLAK jumlah pengeluaran dalam tahun 2021) | 8,000 (Terhad) |

| 15 | Suami/Isteri/Bayaran alimoni kepada bekas isteri | 4,000 (Terhad) |

| 16 | Suami/Isteri kurang upaya | 5,000 |

| 17 | Anak yang belum berkahwin dan berumur di bawah 18 tahun | 2,000 |

| 18 | Anak yang belum berkahwin dan berumur 18 tahun dan ke atas dan menerima pendidikan sepenuh masa (peringkat A-Level, sijil, matrikulasi, persediaan atau pra-ijazah) | 2,000 |

| 19 | Anak yang belum berkahwin dan berumur 18 tahun dan ke atas tertakluk kepada syarat-syarat berikut: (i) mengikuti pengajian tinggi sepenuh masa (Tidak termasuk kursus matrikulasi / pra-ijazah / A-Level) di universiti, kolej atau institusi pelajaran yang serupa dengannya di Malaysia; atau (ii) berkhidmat di bawah satu ikatan artikel atau indentur untuk memperoleh kelayakan perdagangan atau profesion di Malaysia; atau mengikuti kursus di peringkat ijazah dan ke atas di institusi pengajian tinggi luar Malaysia. (iii) kursus dan institusi pengajian tinggi diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan. |

8,000 |

| 20 | Anak Kurang upaya | 6,000 |

| Pelepasan tambahan sebanyak RM8,000 bagi anak kurang upaya berumur 18 tahun dan ke atas, belum berkahwin dan mengikuti diploma ke atas di dalam Malaysia @ peringkat ijazah ke atas di luar Malaysia dalam kursus dan di IPT yang diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan. | 8,000 | |

| 21 | Insuran nyawa dan KWSP TERMASUK yang tidak melalui potongan gaji i. Kategori penjawat awam berpencen ● Premium insurans nyawa ii. Kategori SELAIN penjawat awam berpencen ● Premium insurans nyawa (Terhad RM3,000) ● Caruman kepada KWSP / skim yang diluluskan (Terhad RM4,000) |

7,000 (Terhad) |

| 22 | Skim Persaraan Swasta dan Anuiti Tertunda (Deferred Annuity) - berkuatkuasa mulai Tahun Taksiran 2012 hingga tahun taksiran 2025 | 3,000 (Terhad) |

| 23 | Insurans pendidikan dan perubatan (TERMASUK yang tidak melalui potongan gaji) | 3,000 (Terhad) |

| 24 | Caruman kepada Pertubuhan Keselamatan Sosial (PERKESO) | 250 (Terhad) |

| 25 | Perbelanjaan bayaran penginapan di premis penginapan yang berdaftar dengan Pesuruhjaya Pelancongan dan bayaran masuk ke tempat tarikan pelancong

(Perbelanjaan yang dilakukan pada atau selepas 1 Mac 2020 sehingga 31 Disember 2021) Premis penginapan berdaftar boleh disemak dipautan : http://www.motac.gov.my/semakan/hotel-berdaftar |

1,000 (Terhad) |

| 26 | Pelepasan cukai tambahan gaya hidup khusus berkaitan dengan aktiviti sukan yang dibelanjakan oleh individu bagi:

(i) pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997 (tidak termasuk basikal roda dua bermotor); (ii) bayaran sewaan atau fi kemasukan ke mana-mana fasiliti sukan; dan (iii) bayaran fi pendaftaran bagi penyertaan apa-apa pertandingan sukan yang mana penganjur tersebut diluluskan dan dilesenkan oleh Pesuruhjaya Sukan di bawah Akta Pembangunan Sukan 1997. |

500 (Terhad) |

Sumber: Lembaga Hasil Dalam Negeri (LHDN) Malaysia

Semoga perkongsian maklumat tentang senarai Pelepasan Cukai Pendapatan Individu bagi tahun taksiran 2021 bermanfaat puat para pembayar cukai di luar sana.

![]()